「令和7年度税制改正関連法」が成立・公布 所得税における税制改正のポイントを解説

2025年3月31日、「令和7年度税制改正関連法」(所得税法等の一部を改正する法律[令和7年法律第13号]等)が成立、公布されました。

これにより、所得税の基礎控除等の見直しや中小企業経営強化税制の拡充などが行われました。

ここでは、所得税の税制改正について確認します。

税制改正の趣旨

2025(令和7)年度の税制改正は、「賃上げと投資が牽引する成長型経済」への移行を実現し、経済社会の構造変化等に対応することを目的としています。

所得税においては、物価上昇における税負担の調整および就業調整対策の観点から、次の3つの改正が行われています。

1つ目は、基礎控除の控除額の引き上げです。

その背景には、政府目標であるデフレからの脱却局面に鑑み、近年の物価上昇に対して基礎控除の控除額が定額であることにより、実質的な税負担が増えるという根本的な課題が顕在化してきたことが挙げられます。

2つ目は、給与所得控除の最低保障額の引き上げです。

給与所得控除は、給与収入の割合に基づいて計算され、物価の上昇とともに賃金が上昇すると控除額も増加する仕組みとなっています。

しかし、最低保障額が適用される場合は、収入が増えても控除額は増加しないという構造的な課題があり、今回の見直しに至っています。

3つ目は、大学生年代の子などに係る特定親族特別控除の創設です。

厳しい人手不足の状況下においては、特に大学生アルバイトの就業調整について税制が一因となっているとの指摘があり、これらの課題に対応した改正となっています。

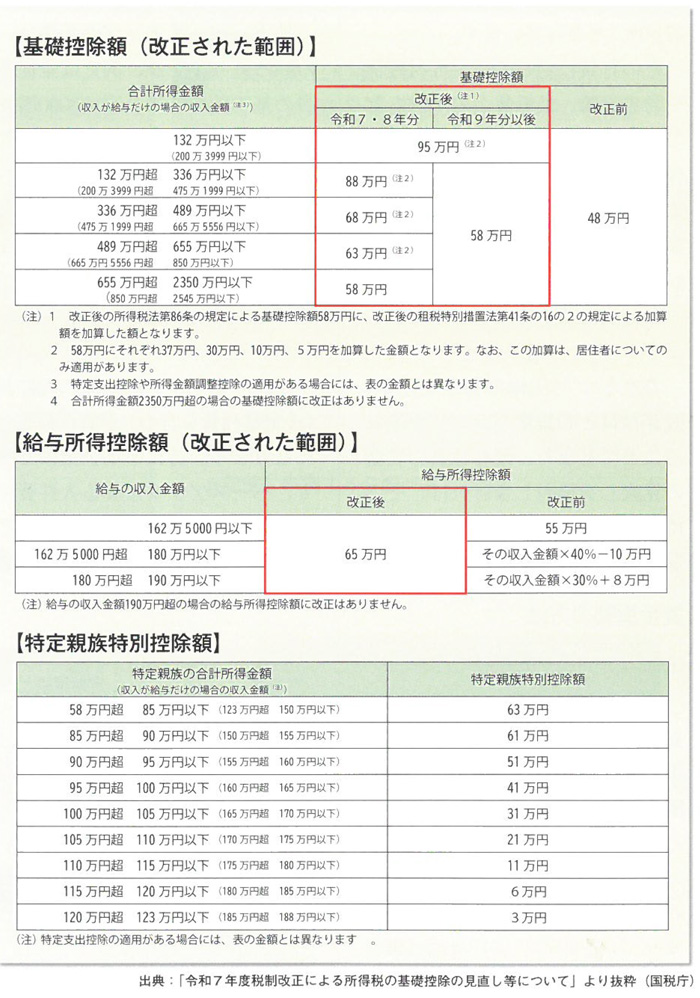

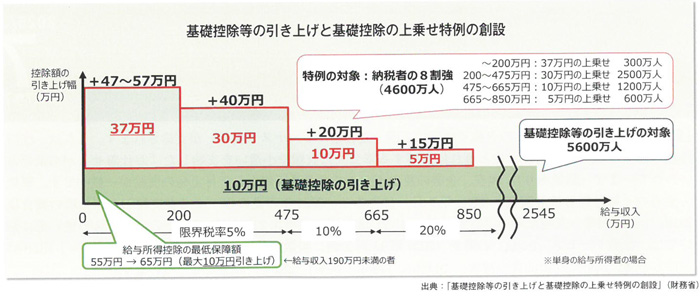

基礎控除の控除額の引き上げ

生活必需品を多く含む基礎的支出項目の消費者物価は、1995年から2023年にかけて約20%上昇しています。

この現状を受け、合計所得金額が2350万円以下である個人の基礎控除の控除額について、改正前の48万円から10万円引き上げて58万円とし、物価高を勘案した20%の引き上げとなるように設定されました。

さらに税負担への配慮から、基礎控除の特例として、所得額に応じた上乗せが行われています。

恒久的措置としては、合計所得金額が132万円以下である低所得者層に対する控除額が、生活保護基準や最低賃金の水準などを勘案し、95万円となっています。

中所得者層に対しては、物価上昇に賃金上昇が追い付いていない状況を踏まえ、高所得者優遇とならないように、2025年、2026年のみ、所得額に応じた上乗せとなりました。

その結果、単身世帯の場合は、対象となる収入階層で、2万円から4万円の税負担減となります。

給与所得控除の引き上げ

給与所得控除については、低所得者層に適用される最低保障額が、改正前の55万円から65万円に引き上げられています。

今回の税制改正により、いわゆる年収の壁といわれる課税最低限は、従来の「103万円」から、低所得者層の基礎控除の控除額である95万円と最低保障額を合わせて「160万円」となりました。

特定親族特別控除の創設

「特定親族」とは、居住者と生計を一にする19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払いを受ける人および白色事業専従者を除く)で、合計所得金額が58万円超123万円以下の人を指します。

居住者に特定親族がいる場合、その特定親族1人につき、居住者の総所得金額等から、特定親族の合計所得金額に応じた額が控除されます。

特定親族特別控除額は、特定親族の合計所得金額が85万円までは、最高額である63万円の所得控除を受けることができますが、85万円を超えた場合は控除額が逓減する仕組みとなっています。

源泉徴収事務における留意点

これらの改正は、原則として、2025年12月1日に施行され、2025年分以後の所得税について適用されます。

改正に伴い、2025年分以後の「年末調整等のための給与所得控除後の給与等の金額の表」、2026年分以後の「源泉徴収税額表」および公的年金等に係る源泉徴収税額の計算における控除額が変更となるため、留意して対応してください。

源泉徴収事務においては、2025年11月までの給与および公的年金などに変更はありません。

対応が必要となるのは、2025年12月に行う年末調整です。

改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」により計算した源泉徴収税額の精算を行わなければなりません。

なお、基礎控除の改正に伴い、扶養親族等の所得要件が改正されています。

扶養親族および同一生計配偶者の合計所得金額の要件は、改正前の48万円から58万円となりました。

年末調整の際は、従業員に対し、新たに扶養控除等の対象となる親族等がいないか確認し、該当者には「給与所得者の扶養控除等(異動)申告書」の提出を求めてください。

さらに、年末調整において特定親族特別控除の適用を受ける従業員がいる場合は、「給与所得者の特定親族特別控除申告書」の提出が必要となります。

2026年分以後の源泉徴収事務については、源泉控除対象親族の記載事項を確認した上で、新たな源泉徴収税額表に基づき、各月(日)の源泉徴収を行いましょう。