初任給高騰に対し、在職社員の賃金をどうするか?初任給の引き上げと既存社員の賃金の調整

人手不足や物価高騰を背景に、新規学卒者等若手人材の初任給を引き上げる企業が増えています。

そのため既存社員との賃金格差が縮小し、既存社員のモチベーションが低下して離職につながるという問題も生じています。

そこで、初任給の引き上げに伴う資金調整の方法を検討します。

初任給の引き上げの現状

帝国データバンクの「初任給に関する企業の動向アンケート(2025年度)」(2月公開)によれば、2025年4月入社の新卒社員に支給する初任給を前年度から引き上げるとした企業の割合は、約7割(71.0%)となっています。

その背景にあるのは、人材確保や物価高騰、最低賃金の上昇などであり、引上げ額の平均は全体で9114円。

引き上げ額について回答した企業のうち、引上げ額「1万円~2万円未満」の割合が41.3%で最も高く、次いで「5000円~1万円未満」が30.7%で続いています。

こうした初任給の引き上げは、既存社員との賃金バランスが崩れることにもなり、既存社員の賃金の見直しを検討しなければ、その対応に不満が生じ、モチベーションの低下につながりかねません。

賃金調整の方法

1.ベースアップの検討

初任給の引き上げに伴う既存社員との不公平感を解消するための手段の一つはベースアップです。

既存社員の賃金を一律アップさせるというものです。

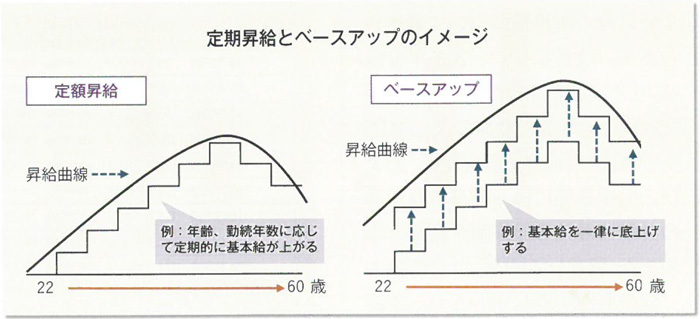

賃金の引き上げには定期昇給とベースアップという方法がありますが(図表参照)、定期昇給は事業年度開始時など時期を決めて一定額を昇給させるもの。

例えば年齢、勤続年数が考慮される基本給の場合、1歳または1年増えれば一定額が自動的に昇給します。

また、金額の差はあれ、能力や業績評価などにより昇給させる方法もあります。

他方、ベースアップの手法はいろいろありますが、例えば全従業員の基本給を一律公平に3000円底上げするような方法です。

定期昇給のように個人の勤続年数・年齢・貢献度評価は考慮しません。

なお、ベースアップによる基本給などの固定的な賃金全体の引き上げは、全従業員が公平に恩恵を受けられ、モチベーションアップにもつながりますが、総体的に人件費(法定福利費を含む)が膨らむことになります。

特に中小企業にとって、ベースアップによる人件費増は影響が大きいので、定期昇給との組み合わせで検討することも必要でしょう。

2.賞与配分の検討

一般に、従業員の年収は月例賃金と賞与によります。

賞与は業績に連動するものの、定例的に賞与を支給している場合は、年収に占める賞与の割合を減らして月例賃金を引き上げる方法もあります。

これは、月例賃金は多くなったものの年収はそう変わらないということが生じる場合があるため、従業員への十分な説明が必要となるでしょう。

なお、賞与配分の見直しについては、人材確保の観点から月例賃金の引き上げを要する若年層に限定する方法もあります。

3.調整給(調整手当)の検討

労働市場の動向に合わせて初任給(月例賃金)を引き上げるものの、現在の基本給に調整給(調整手当)を加算したものを初任給とする方法もあります。

調整給はその額に応じて3年から5年かけて償却し、賞与の算定の基礎から除外し、年収バランスを調整するというものです。